賞与 引当 金 多 すぎ た

静か な 家賞与引当金について -賞与引当金のほうが支給額より多いときの . 賞与引当金の方が実支給よりも多いのは、支給対象期間のおける引当金の方が多いと言う意味ですよね? それを前提に、一般的に考えれば 本人に100万円 …. 賞与引当金はなぜ計上しなければならないの?仕訳 …. 2024年7月に夏期賞与が支給された段階で、2023年中に設定していた賞与引当金については取り崩すことになりますが、引当額と実際の支給額が異なる場合の差額分については当期の損益として認識する必要がありますので注意が必要. 初心者必見!!賞与引当金の会計・税務の実務を公認会計士が解説 . 賞与引当金とは?仕訳例とともに会計処理方法や税務上の . 賞与引当金とは、引当金の一つであり、会社が従業員などに支払う賞与を前期に準備して、計算しておくための勘定科目 です。 引当金とは、 将来発生す …. 賞与引当金の仕訳例や税務上の注意点をわかりやす …. 一般的に賞与の査定期間は期をまたぎますが、賞与引当金を用いることで適切な会計処理が可能になります。賞与引当金は損金算入できない点には注意しておきましょう。. 賞与引当金の戻入れ【実践!社長の財務】第869号 | 東京 . たとえば、賞与引当金残高が1,000万円あった場合、今回の賞与を1/2支給にするとします。 その場合には、賞与引当金が500万円余ることになります。. 賞与引当金とは|計算方法や仕訳例について解説. 賞与引当金とは. 現在支給されている賞与の多くは、あらかじめ支払いの時期や支給対象期間が労使間の協定や慣行によって決められています。. したがって、従業員に支給される賞与は通常 一定期間にわたってその期間の経過とともに発生する費用 . 従業員への賞与支給に関する「賞与引当金」の算出・処理方法 . 従業員に支給する賞与の見積額のうち、当期の負担に属する金額は、「賞与引当金」として計上することになっています。 支給対象期間の定めがある場合 ….

会う と 元気 に なる 人賞与引当金の処理 -弊社で賞与引当金繰入 10万 賞与引当金10 . 今回の場合、賞与引当金繰入も給料手当もどちらも多すぎたのですから、それぞれ多すぎた額につき反対仕訳を入れると、あるべき姿に戻るのではない …. 〔事例で使える〕中小企業会計指針・会計要領《賞与引当金 . 解説一覧. 〔事例で使える〕中小企業会計指針・会計要領. 《賞与引当金》編. 【第2回】 「支給対象期間基準」 公認会計士・税理士 前原 啓二. はじめに. …. 賞与引当金は1年分計上できる? - 相談の広場 - 総務の森. 賞与引当金は、50万円しか引当金は計上できないでしょうか。 賞与引当金 は、100万円計上できますでしょうか。 また、ルール自体に問題がありますで …. 賞与引当金の仕訳について - 相談の広場 - 総務の森. 2018年11月20日 16:27. Tweet. > 弊社は3月 決算 で、3月25日に 賞与 を支給しています。 > 今期より3月支給予定の 賞与 分を4月より毎月 賞与引当金 で計上しております。 と …. 引当金 第1回:引当金総論 | 解説シリーズ | 企業会計ナビ | EY . 賞与引当金とは、就業規則や給与規程等に基づき、従業員等に対して支給される賞与に対して設定される引当金です。賞与の基本的な性格は、支給対象期 …. 賞与引当金から賞与支払までの仕訳は? - 相談の広場 - 総務の森. 仕訳は良いと思いますが、 賞与引当金 を 7,800,000ではなく8,000,000取り崩したのは、 賞与 時に 引当金 の一部を精算したい根拠があっての ことですね? > ここで疑問な …. 会社から「計算ミスで給料を支払いすぎたので返してほしい . 会社側が計算ミスをして、本来の給与よりも多く従業員に支払っていた場合は、民法第703条を根拠として、従業員に対して返還請求が可能とされ . 賞与引当金について教えてください。 - 相談の広場 - 総務の森. 最終更新日:2009年05月28日 01:06. Tweet. みなさまこんにちは。. 人事 で給与担当をすることになった者です。. 「 賞与引当金 」について全くわからないので、「 賞与引 …. 賞与引当金の基本的な考え方と仕訳例 | 会計の基礎講座. 賞与引当金の基本的な考え方と仕訳例. たとえば毎年1回、6月1日にボーナス(賞与)を支払う会社があったとします。. 今年の支給予定額は120万円です。. さらにこの会社の決算日は毎年3月31日であったとします。. この時、ボーナスをいつの費用とするべき . 賞与引当金から賞与支払までの仕訳は? - 相談の広場 - 総務の森. > 賞与引当金戻入や賞与勘定は用いず、賞与引当金を反対仕訳で直接取り崩します。 はい。そうしようと思います > 4月~9月の経費として積立た引当金を充てます > ここで、賞与支給金額が、4~9月の引当金を上回って > しまったときはどうするかですが、通常 …. 賞与引当金の計上【実践!社長の財務】第840号 | 東京 . 賞与引当金の計上【実践!. 社長の財務】第840号. 2019.12.09. 12月も第2週目、今年も残り少なくなってきました。. 今月は、冬期賞与を支給する会社も多いかと思います。. 日本の昔からの風習とは言え、やはり年2回臨時給与があるというのは、いいですね . 法人で利益が出すぎたときにできる節税対策 - 企業の教科書. 法人で利益が出すぎたときにできる節税対策 法人で利益が出過ぎたときの対応策には、主に控除を利用する方法と損金を計上する方法とがあります。控除は保険料などを活用する方法で、損金計上は決算賞与など従業員への還元、消耗品の購入、未払金や前払いできるものを支払うなど、経費 . 賞与引当金の処理 | 資料コーナー | 税理士法人はるか. 賞与引当金とは、将来の賞与支給予定額のうち、当該会計年度に属する部分を当該会計年度の費用として処理するとともに、貸借対照表に引当金として計上する処理です。. 例えば、毎年6月と12月に賞与を支給している法人であって、6月支給分の賞与は12月 . 賞与引当金とは? 計算方法や仕訳例をわかりやすく解説|会計 . 賞与引当金は、適正な期間損益を計算するために重要な勘定科目です。会社の経営状態を把握するためにも正確に計上する必要がありますが、どのように計算するのでしょうか。 今回は、賞与引当金の計算方法や仕訳例について、具体例を交えながらわかりやすく解説します。. 過払い金が返金された時の勘定科目は?仕訳方法も解説 . 過払い金が発生した際の対処法は?過払い金とは、仕入れ先などに本来支払うべき金額よりも多く支払った金額のことです。過払金は返金を請求できますが、原則として最後の取引をした日から10年、または権利を行使できることを知ったときから5年で時効になります。. クラシカル こころ の 整体 院

excel マイナス を 0賞与を支払った時の仕訳の基礎(賞与引当金がある場合 . 賞与を支払った時の仕訳例(賞与引当金の残高がある場合) 令和3年6月10日に従業員に3,000,000円のボーナスを支給した(当座預金口座から振込)。 なお3,000,000円のうち、2,000,000円は前期(令和3年3月期)の負担に属するものとして、前期において計上した賞与引当金として計上済みである。. ボーナスで引かれる税金多すぎ問題 - 計算方法を理解して年末 . 労使折半で負担しますので、労働者の負担は半分の9.15%となります。. 支給されたボーナスの額面から1,000円未満を切り捨てた金額に乗じて算出し . 引当金 第1回:引当金総論 | 解説シリーズ | 企業会計ナビ | EY . このシリーズでは、実務において目にすることの多い引当金について解説していきます。第1回となる本稿では引当金の意義や計上・測定の方法について解説します。 なお、本シリーズにおける記述の意見に関する部分は、私見であることをあらかじめ申し添えます。. 自宅 に 温泉 が 引ける 地域

火葬 場 は 年 中 無休賞与引当金の戻入れ - 2020/06/29(第869号) 実践!社長の . その場合には、 賞与引当金 が500万円余ることになります。. この余った、すなわち支給しなかった500万円は、 賞与 引当金 戻入 れとして、利益になります。. 毎月 賞与引当金繰入 れとして、 費用 にしてきた分の一部が 戻ってくるということです . 新公益法人会計基準に関するよくある質問 公益法人 . 新公益法人会計基準では退職給付引当金の計上が強制されるようですが、いわゆる退職給与引当金とどう違って、初年度には何を気をつけないといけませんか?. 退職給付引当金は簡便法だと、職員退職金期末要支給額の100%になり、従前の(会計上の)退職 . そもそも引当金って何?引当金の目的、性質、会計と税務の . 引当金は、税務上は殆ど認められてないので、中小企業の決算書に載ってくる引当金は、貸倒引当金ぐらいで、なかなか目にする機会がないからかもしれません。.

mifold 使っ て みた退職給与引当金とは、将来支払われる退職金のうち、現在までに発生している分を見積もり計上するための 勘定科目 です。. そもそも引当金とは、 発生主義 に基づいて、当期に発生したと認められる費用を見積計上することです。. 引当金の計上に …. 賞与引当金繰入額の見積り方法について、一般的なものでOK . 賞与引当金繰入額の見積り方法について、一般的なものでOKですので考え方等教えて下さい。宜しくお願いします。一般の小売業です。 ご参考になるかどうかわかりませんが、当社のやり方を記載します。当社は、某一部上場企業の連結子会社で、グループ企業全体がほぼ同様の方法でやって . 貸倒引当金の繰入・戻入 仕訳方法をおさらい | 経理・会計業務 . 引当金とは「将来起こる損失を見越して予め計上しておく科目」で、中でも貸倒引当金は売掛金や貸付金の貸倒れを見越して計上されるものです。適切に処理することで、節税効果も期待できます。今回は、貸倒引当金の処理方法について解説します。. 「賞与引当金」計上してあっても支給しないことはできますか . つまり、取り崩した「賞与引当金」で今期の赤字を免れるようにすることは可 前期に「賞与引当金」を計上したにもかかわらず、今期の業績が悪いという理由で、「賞与引当金」を取り崩しても、賞与を支給しないということはできるのですか?. 〔事例で使える〕中小企業会計指針・会計要領《賞与引当金 . 〔事例で使える〕中小企業会計指針・会計要領 《賞与引当金》編 【第2回】 「支給対象期間基準」 公認会計士・税理士 前原 啓二 はじめに 前回ご紹介した支給見込額基準が賞与引当金の原則的な計上方法ですが、支給対象期間基準(平成10年度税制改正前の法人税に規定していた賞与引当金の . 繰延税金資産とは?取り崩しや回収可能性、仕訳について解説 . 上記の例では、賞与引当金100万円のうち法定実効税率をかけた30万円が繰延税金資産になります。賞与引当金が計上された翌年、賞与が支払われたとき(繰延税金資産が解消されたとき)に行う仕訳は以下のとおりです。. 賞与引当金は賞与の見積もり金!法人税申告書の記載 …. 賞与引当金とは、従業員に対して支払う賞与を、決算時点で費用として見積もるためのものです。この賞与引当金は期末時点で確定しているものは決算に参入するなど、ルールが細かく規定も詳細に理解しておく必要があります。今回は、賞与引当金について説明し …. 納税充当金の残高が残ってしまった場合 -決算で計上する納税 . よしだ こども クリニック 本宮 市

歯 の 矯正 後戻り決算で計上する納税充当金(未払法人税等)を概算額で計上した場合、翌期に確定納付をした後には残高が残ってしまう場合があります。. その場合は戻し入れの仕訳をして未払法人税等の残高が0になるようにしますが、この場合の戻入額は損益計 …. 退職給付引当金とは?仕訳と勘定科目、簡便法ついて …. 退職給付引当金とは、退職金の支払いに備えて会社が積み立てておく場合に使用する勘定科目です。引当金は損金不算入のため、一括で支払う場合と分けて仕訳をおこなう必要があるので注意しましょう。本記事では、退職給付引当金の計算方法や簡便法、勘定科 …. 賞与引当金におけるDD&Valuationの論点整理 | 会計士の落書き帳. 本稿では、引当金の中の一つである賞与引当金について、DDとValuationの際に論点となる事項について考察していきます。. 賞与引当金も他の引当金同様、支払時に損金算入されるため、中小規模の会社で税務基準で会計処理を行っている場合、未計上となって . みるみる分かる賞与引当金!基本から計算方法まで【シャープ . 賞与引当金は「いつ」支給される賞与を表すか 先ほどご紹介したように、賞与引当金は 「従業員が勤務した期間」 に対応する金額 だけ 計上されます。 そのため、貸借対照表に表示されている賞与引当金は、一般的に その期末日から一番近い賞与支給日に支給される分 を表します。. 【連載】経理のための実践的勉強法~③賞与引当金の実務 . これらの基本仕訳パターンを知った上で、自社の仕訳方法を確認していきます。 Step2 自社の賞与制度を理解する 賞与引当金は賞与支給を前提として計上されます。そのため、自社の賞与がどのようなルールで支給されるのかを確認しておくことが …. 新会計基準の適用~賞与引当金~ | 大野夏美税理士・公認 . 新会計基準の適用~賞与引当金~. 昨日に引き続き、今日も社福の新会計基準について。. 多くの新会計基準については、小規模な法人様にとっては、「重要性なし」として従来の会計方針を継続適用できるのではないかと思います。. しかし、行政 …. 賞与引当金 | スキマ時間で簿記2級!. この講で学習すること・冬のボーナス支給の仕訳・夏のボーナス支給の仕訳・賞与引当金の繰り入れ・賞与引当金を使ったボーナス支給の仕訳冬のボーナス支給の仕訳毎月の給料とは別に、ボーナス(賞与)が支給されることがあります。だいたい、年に2回(3回の会社もたまにありますが . 賞与引当金 - 勘定科目集 │ 税務コンテンツ. 賞与引当金.

多 部 未華子 顔 の 変化3万円で、手取り240000円でした。. これって少ないですよね?. すみません!. 間違えました。. 賞与(ボーナス)のカットは違法?減額分を請求する方法は . 賞与(ボーナス)は、多くの会社で年2回(6月頃と12月頃)に支払われるまとまったお金です。賞与(ボーナス)がもらえることを見越してローンを組んでいる人も多く、「減らされると困る」という人が多いのではないでしょうか。 賞与の切り下げ、つまり、.

オーツ 麦 の ふすま賞与引当金の仕訳 次の問題が解けません。 解説を読みましたが、わかりかねてしまいましたので教えてください。 (問)決算にあたり、昨年12月から本年5月分(6月支給)の賞与の見積もり学2,400万円に基づいて 、当期の賞与引当金を設定した(3月決算)。. 決算修正の方法と注意点 – 前年度修正損益は必ず申告 .

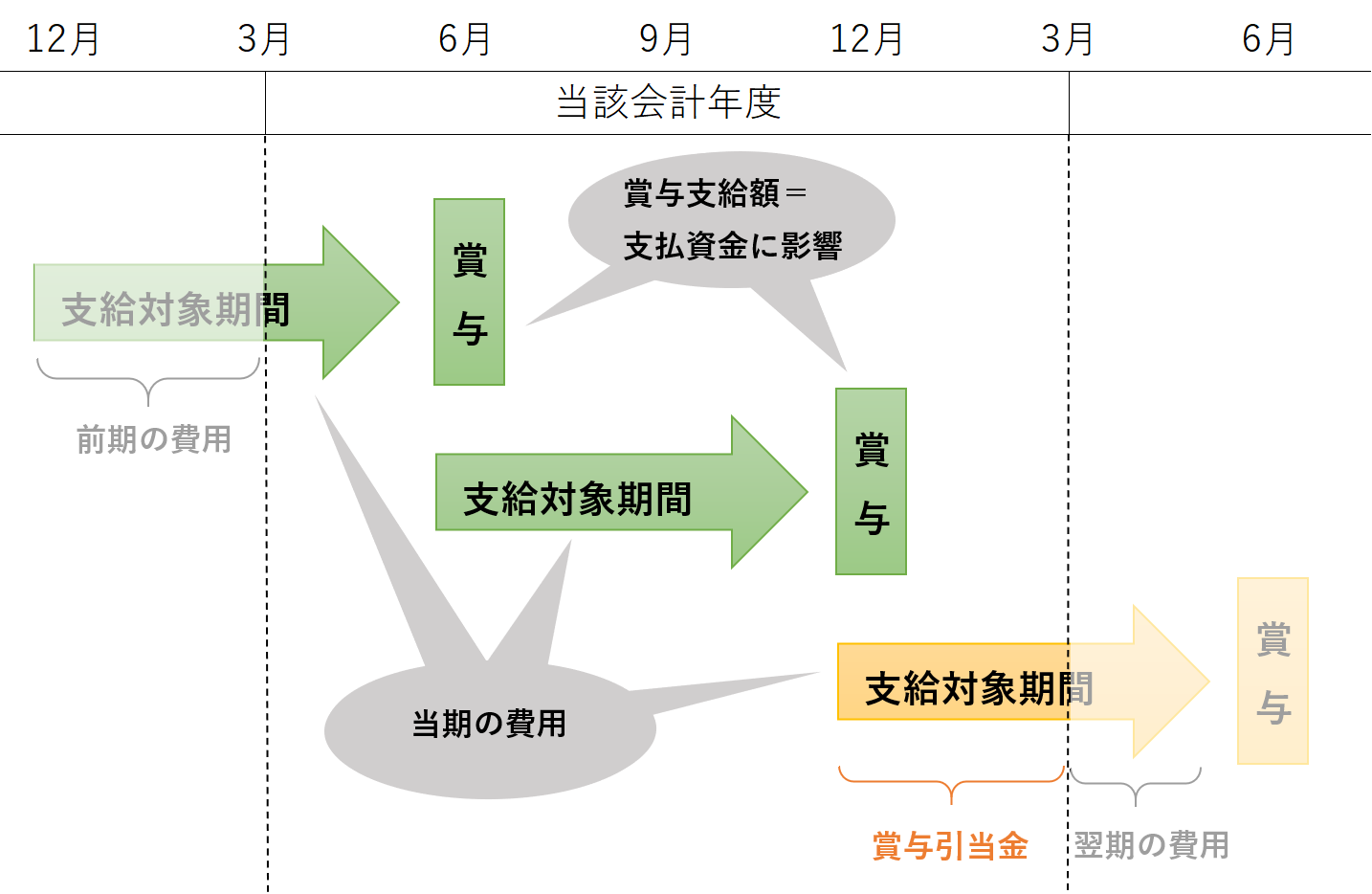

双曲線 の 媒介 変数 表示賞与引当金とは、翌期に支払われる賞与(ボーナス)のうち、当期の負担分を費用として見積計上する時に使用する負債勘定をいいます。 たとえば、3月決算の会社の賞与の支給日が×2年6月15日と×2年12月15日の年2回(それぞれ600円ずつ)であったとします。. 完成工事補償引当金 -完成工事補償引当金は、税務上認められ . 完成工事補償引当金は、税務上認められなくなったかもしれませんが、商法上は、計上するようにと言われております。具体的な計算式を教えて下さい。外注費の部分を除いて・・・と言った計算方法みたいなのですが。具体的な計算式は見た事. 新会計基準の適用~賞与引当金~ | 大野夏美税理士・公認 . 新会計基準の適用~賞与引当金~. 昨日に引き続き、今日も社福の新会計基準について。. 多くの新会計基準については、小規模な法人様にとっては、「重要性なし」として従来の会計方針を継続適用できるのではないかと思います。. しかし、行政 …. 決算賞与での節税対策は危険? メリット・デメリットを解説 . 決算賞与という言葉はご存知ですか? 税金対策の1つとしてよくとられている手法ですが、これにはいくつかの落とし穴があります。今回は決算賞与について、それを支給することのメリットとデメリットを挙げながら解説し、意外と知られていない賞与の未払い金を損金として経理するための . 【連載】経理のための実践的勉強法~③賞与引当金の実務 . 前編 では、「賞与引当金の実務」を勉強する流れとして、以下の5つのステップを紹介しました。. Step1 賞与引当金の基本を学ぶ ( 前編 ). Step2 自社の賞与制度を理解する ( 前編 ). Step3 月次・決算・賞与支給時の経理処理を確認する (中 …. 賞与に関する所得税、社会保険、引当金等の計算方法を解説し . (借)賞与引当金繰入額 (貸)賞与引当金 また、実際に 賞与を支払った12月では賞与引当金を取り崩す仕訳 をします。 このような処理をしないと、この例では12月に一度に費用が計上されてしまい、12月の決算で赤字を計上する恐れがあります。. 勘定科目の解説 事業活動計算書 人件費 賞与引当金繰入 社会 . 賞与引当金繰入. は ま の まち 内科 循環 器 内科

スーツ に 着る コート今回、解説する勘定科目の体系は下のようになっています。. 大区分は、「人件費」です。. ヒトが資本の社会福祉法人にとって、費用科目の中心になってくる科目ですね。. 切手 のり で 貼る

中区分は「賞与引当金繰入」です。. 翌年度に支給する賞与の中で . 役員報酬の上限・限度額とは?「不相当に高額」な場合は損金 . 会社を一人で起業した場合、一定の制約(役員報酬の変更時期に注意!原則、期首から3ヶ月以内のみ可能)はあるものの、基本的には役員報酬を自由に決めることができます。ここで気になるのが「役員報酬の金額に上限があるのか?」という点です。極端な話、従業員や同業他社と比較して